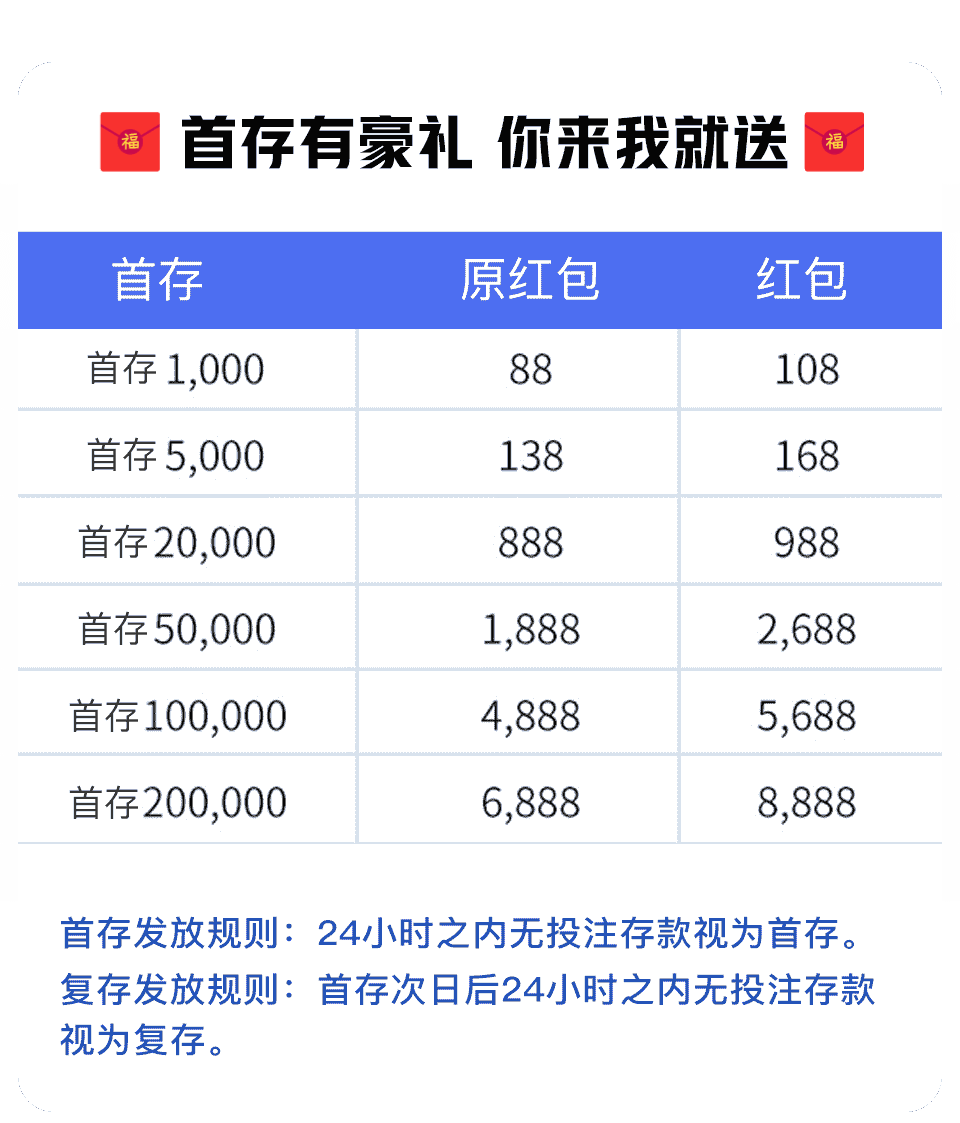

🔥首存福利:🧧充500送58🏆充1000送108🏆充5000送188🧧充10000送288🧧领取彩金联系客服🏆首次充值请使用支付宝速存/微信速存,100%成功,请您牢记。感谢您的信任与支持,祝您游戏愉快!